부동산 PF 대출 리스크

부동산 PF 대출 리스크 2단계 : 본PF

본PF는 프로젝트가 실제로 실행될 때 필요한 자금을 조달하는 주요 단계로, 사업의 실현 가능성, 수익성 분석, 리스크 평가 등이 충분히 이루어진 후에 이루어집니다.

본PF는 프로젝트의 성패를 결정짓는 매우 중요한 단계로, 투자자와 개발자 모두에게 신중한 평가와 계획이 요구됩니다. 프로젝트의 특성상 큰 규모의 자본이 필요하고, 시장 상황 변화에 따른 리스크가 높기 때문에, 본PF 단계에서의 철저한 준비와 전문적인 접근이 필수적입니다.

부동산 경기가 좋은 시기에는 부동산 PF와 관련 된 모든 기관이 행복한 시절을 보냅니다. 하지만, 좋은 시기는 시장의 과열을 부르게 되어, 땅값이 올라가고 금융사들의 경쟁으로 PF의 평가가 느슨해 지기 시작합니다.

이 시기를 지나면서 브릿지 PF와 본PF의 리스크가 급등하게 됩니다.

본PF의 리스크 관리

일반적으로 시중 은행들은 시장 호황이라고 해도PF에 신중하게 접근 합니다. 은행이라는 특수 기관이기 때문 입니다. 민간 금융 회사이지만, 준 공공 기관이라고 말할 수 있습니다.

하지만, 아무리 리스크를 보수적으로 관리해도 다른 곳에서 PF가 터지게 되면 여파는 은행의 부동산PF까지 미치게 됩니다. 또한, 건설 경기의 급락도 큰 리스크가 됩니다.

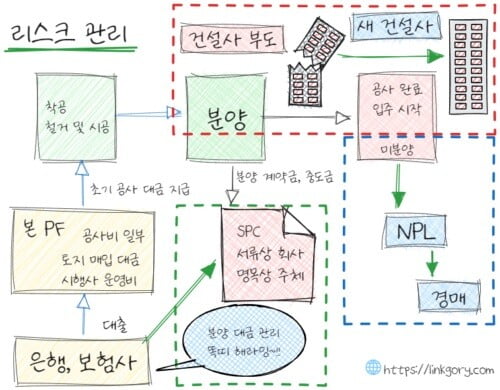

은행이 부동산 PF에서 대비해야 하는 리스크는 크게 3가지가 있습니다.

첫 번째는 시행사의 자금 횡령이고(초록색 점선), 두 번째는 건설 회사의 부도(빨간색 점선), 세 번째는 미분양(파란색 점선) 입니다.

첫 번째 리스크는 은행, 보험사에서는 SPC를 설립하여 자금 관리를 하여 시행사에서 함부로 자금에 손을 대지 못하게 합니다.

두 번째 건설사의 부도는 새 건설사로 대체하여 완공을 시킵니다.

마지막으로 미분양은 미래의 예측이기 때문에 미리 대비를 할 수가 없습니다.

그래서, 은행과 보험사들은 본PF의 전체 금액 중 선순위로 일부만 들어 갑니다. 혹시 잘못 되어도 손실 나지 않는 범위 안에서 대출이 나갑니다.

물론, 안전하다고 생각했던 부분까지 손실이 날 수 있지만, 중순위와 후순위보다는 훨씬 손실 규모가 적습니다.

본PF의 리스크 확대 원인

첫 번째 자금 횡령 사건은 거의 일어나지 않습니다.

대출을 해준 은행 담당 직원과 시행사가 함께 모의를 하지 않는 이상 일어나기 힘들고, 혹시 일어나면 언론에 기사가 도배가 됩니다. 즉, 대출해 준 은행에서 관리만 잘 하면 되기 때문에 부동산PF 리스크 확대의 원인이 되지는 않습니다.

두 번째 건설사의 부도는 금리의 상승과 부동산 경기의 영향으로 2022년부터 시작되었고, 2023년에는 수많은 소형 건설사들이 부도가 났고, 일부 대형 건설사의 부도 가능성이 나오기 시작 했습니다.

그 중에 2023년 도급 순위 16위의 태영 건설이 부도 직전 까지 가기도 했습니다. 실질적인 부동산PF 리스크의 첫 번째 원인 입니다.

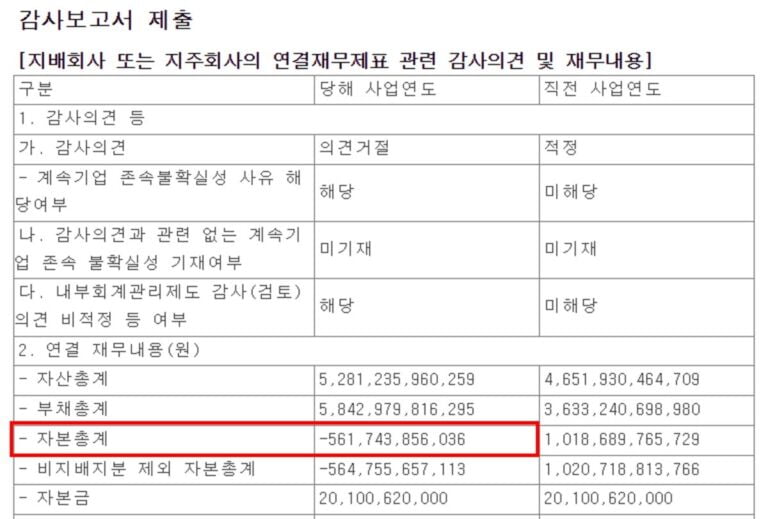

건설사에 의한 리스크를 현재 진행 중인 태영 건설을 살펴 보면서 확인해 보겠습니다. 며칠 전 태영건설의 감사보고서가 공시 되었습니다.

2022년만 하더라도 태영건설은 자기자본을 1조원이나 쌓아 놓은 외형상 건실한 건설사였습니다. 워크아웃에 들어가고 태영건설이 가지고 있는 부동산 PF 사업장들을 평가해서 계산을 해보니, 재무제표에 반영되지 않은 엄청난 손실이 있었던 것입니다.

쉽게 말해 까고 보니, 1조원의 자기자본이 마이너스 5,617억 이었다는 이야기 입니다. 1조 5천억원의 부실이 숨어 있었다는 말입니다.

PF에 많이 물려있는 다른 건설사들은 괜찮을까요?

세 번째 미분양 리스크는 가장 큰 영향을 미치는 요소로 글이 너무 길어져 다음 글 “부동산 PF 현황과 기회”에서 이어서 하도록 하겠습니다.

관련 자료

- DART 태영 건설 감사보고서(https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20240320802193)